Dalam kompleksitas peraturan pajak, bukti potong PPh berdiri sebagai penunjuk jalan yang vital. Dokumen ini tidak hanya mengesahkan pemotongan pajak yang telah dilakukan oleh pemberi kerja atau pihak lain, tetapi juga menjadi bukti penting dalam pemenuhan kewajiban pajak Anda. Artikel ini akan membawa Anda memahami lebih dalam tentang bukti potong khususnya Pajak Penghasilan (PPh), mulai dari definisi hingga pentingnya dalam pelaporan pajak atau SPT Tahunan.

Pengertian Bukti Potong PPh

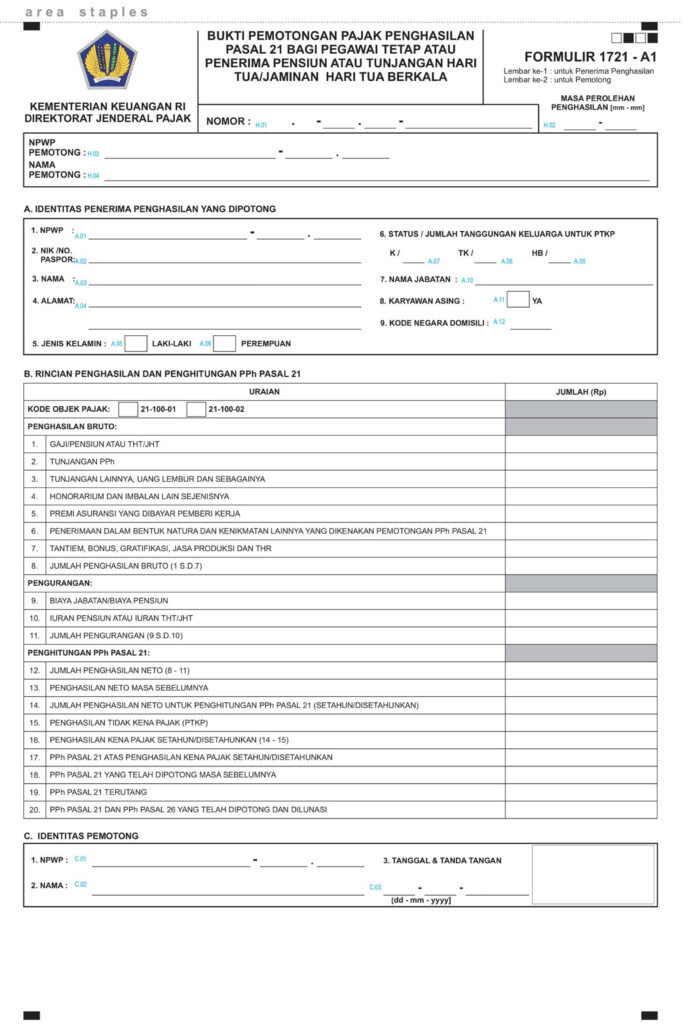

Bukti potong PPh adalah dokumen resmi yang diterbitkan oleh pihak yang melakukan pemotongan pajak (pemotong pajak), yang menunjukkan jumlah pajak penghasilan (PPh) yang telah dipotong dari penghasilan seseorang atau badan. Dokumen ini berfungsi sebagai bukti bahwa pajak telah dipotong sesuai dengan ketentuan yang berlaku dan siap dilaporkan kepada Direktorat Jenderal Pajak (DJP).

Jenis-jenis Bukti Potong PPh

Ada berbagai jenis bukti potong PPh yang diterbitkan berdasarkan jenis penghasilan dan pasal dalam UU PPh yang berlaku. Beberapa di antaranya adalah bukti potong PPh Pasal 21 untuk penghasilan dari pekerjaan, Pasal 23 untuk penghasilan dari jasa, dan Pasal 4 ayat (2) untuk penghasilan dari sewa dan lain-lain.

Proses Penerbitan Bukti Potong PPh

Proses penerbitan bukti potong PPh dimulai saat transaksi yang menimbulkan kewajiban pajak terjadi. Pemotong pajak harus menghitung, memotong, dan menyetorkan pajak yang terutang ke kas negara. Setelah itu, bukti potong PPh diterbitkan dan diserahkan kepada penerima penghasilan sebagai bukti pemotongan pajak.

Perbedaan Bukti Potong PPh Pasal 21 dan Pasal 23

Bukti potong PPh Pasal 21 dan Pasal 23 memiliki perbedaan yang signifikan. Pasal 21 berkaitan dengan penghasilan dari pekerjaan, sedangkan Pasal 23 berkaitan dengan penghasilan dari jasa. Bukti potong Pasal 21 biasanya diterbitkan oleh pemberi kerja, sedangkan Pasal 23 oleh pihak yang menggunakan jasa.

Contoh Kasus dan Penggunaannya

Sebagai contoh, seorang karyawan akan menerima bukti potong PPh Pasal 21 dari pemberi kerjanya, yang menunjukkan jumlah pajak yang dipotong dari gajinya. Sementara itu, seorang konsultan yang memberikan jasa kepada perusahaan akan menerima bukti potong PPh Pasal 23 dari perusahaan tersebut.

Baca juga: SPT Tahunan Badan: Dokumen dan Persyaratan Yang Perlu Disiapkan

Pentingnya Memiliki Bukti Potong PPh

Memiliki bukti potong PPh sangat penting karena dokumen ini digunakan dalam pelaporan SPT Tahunan. Bukti potong ini menjadi dasar untuk menghitung pajak terutang atau kelebihan pembayaran pajak yang mungkin terjadi. Tanpa bukti potong, Anda mungkin menghadapi kesulitan dalam membuktikan bahwa pajak telah dipotong dan berisiko terkena sanksi atau denda.

Dampak Tidak Memiliki Bukti Potong PPh

Tidak Memiliki bukti potong PPh dapat menyebabkan komplikasi dalam pelaporan pajak dan berpotensi mengakibatkan pembayaran pajak ganda. Ini juga dapat menyulitkan Anda dalam mengklaim pengembalian pajak yang seharusnya menjadi hak Anda.

Kesimpulan

Bukti potong PPh adalah dokumen yang tidak boleh dianggap remeh. Memahami dan memiliki bukti potong ini memastikan bahwa Anda berada di jalur yang benar dalam memenuhi kewajiban pajak. Dengan demikian, Anda dapat menghindari hambatan dan memastikan proses pajak yang lancar.

Artikel ini diharapkan dapat memberikan pencerahan dan memudahkan Anda dalam memahami serta mengelola bukti potong PPh dengan lebih baik. Ingatlah selalu untuk menyimpan dokumen ini dengan aman, karena ini adalah kunci dalam pelaporan pajak Anda. Seperti biasa, jika Anda membutuhkan bantuan, jangan ragu untuk menghubungi kami.

Baca juga: Panduan Lengkap Formulir SPT Tahunan: 1770, 1770 S, 1770 SS, dan 1771

Perusahaan Wajib Memberikan THR untuk Karyawan Kontrak?

Perusahaan Wajib Memberikan THR untuk Karyawan Kontrak?