Tabungan berdasarkan Usia: Berapa Banyak yang Harus Disimpan di Usia 20-an, 30-an, 40-an, dan Setelahnya?

Hapus pikiran untuk meminta anak membiayai kita ketika sudah pensiun di hari tua! Saatnya simpan sebagian uang kita sejak muda untuk pengeluaran di hari tua dan tabungan darurat Anda.

Tidak peduli di mana dan apa tahap kehidupan Anda, satu hal akan selalu tetap sama: Anda tidak pernah terlalu muda atau terlalu tua untuk menyisihkan uang.

Menggunakan acuan usia dapat menjadi cara yang berguna untuk menghitung potensi tabungan Anda. Selain itu juga bisa memperkirakan berapa banyak uang yang harus Anda sisihkan untuk berbagai peristiwa kehidupan. Ingat: Jangan berkecil hati jika Anda belum memulai menabung, perlu berhenti sebentar, atau tertinggal. Anda selalu bisa kembali ke jalurnya.

Jika Anda bertanya-tanya, “Berapa banyak yang harus saya hemat?” sekarang adalah waktu untuk membalik pola pikir Anda. Pikirkan, “Berapa banyak yang bisa saya hemat?”

Jadi, berapa banyak uang yang harus Anda simpan?

Jawaban cepat:

Jumlah uang yang Anda hemat tergantung dari gaya hidup Anda. Anda dapat mencapai tujuan tabungan dengan membuat jumlah dan tanggal target tertentu. Mencari pendapatan ekstra untuk dihemat dengan mengurangi pengeluaran dan/atau mengambil pekerjaan sampingan.

Hal paling pertama yang harus dipahami:

Tidak ada angka yang pasti sama untuk semua orang, karena masing-masing orang memiliki kebutuhan hidupnya sendiri. Sangat penting untuk dipahami bahwa simpanan Anda dan tujuan tabungan akan berkaitan dengan gaya hidup Anda. Itu mencakup dari besar penghasilan Anda dan cara Anda berbelanja, pemilihan area tempat tinggal, kepemilikan kendaraan, cara Anda membesarkan anak, membayar sewa atau memiliki KPR, dan banyak lagi.

Setiap orang memiliki angka unik mereka sendiri berdasarkan anggaran mereka. Anda dapat menemukan angka unik Anda dengan merencanakan tujuan penghematan tertentu.

Misalnya, Anda ingin menabung untuk membeli motor seharga Rp 10 juta untuk memudahkan Anda bekerja dan menghemat biaya transport. Rencana Anda harus spesifik untuk tujuan dan keinginan Anda dan kapan Anda berharap untuk mencapainya. Dengan begitu rencana Anda akan memberikan kerangka kerja untuk perhitungan seberapa banyak yang Anda butuhkan. Juga berapa lama waktu yang Anda perlukan untuk mencapainya. Sudah ada beberapa tabungan pintar di Indonesia. Tabungan pintar bisa memisahkan kategori tujuan simpanan yang memudahkan Anda menetapkan tujuan simpanan, mengatur tabungan, dan melacak prioritas Anda.

Ingat, kunci menabung untuk tujuan jangka pendek dan jangka panjang adalah tidak membuang uang dalam jumlah besar sekaligus.

Meskipun Anda dapat rejeki nomplok uang tunai, seperti bonus tahunan atau THR, dapat membantu Anda dari waktu ke waktu. Ini benar-benar tentang menemukan jumlah simpanan uang yang sesuai untuk Anda dan tetap konsisten.

Kiat pakar: Mencari uang tambahan sangat mungkin kita lakukan. Mulailah dengan melihat pengeluaran mingguan atau bulanan Anda. Anda mungkin menemukan area yang dapat Anda kurangi pengeluarannya untuk menyisihkan sebagian porsi gaji untuk ditabung. Bahkan walau itu hanya beberapa ratus ribu sebulan, itu adalah keberhasilan Anda! Atau, Anda mungkin menyadari bahwa meningkatkan penghasilan bulanan adalah pilihan yang lebih baik. Anda dapat mempertimbangkan pekerjaan sampingan atau mencari cara untuk menghasilkan uang secara online.

Tabungan untuk Pensiun Berdasarkan Usia

Jawaban cepat:

Aturan umumnya adalah memiliki stengah kali penghasilan setahun Anda ditabungan pada usia 25, satu kali pada usia 30, dan seterusnya.

Semakin muda usia Anda ketika mulai menabung untuk masa pensiun, semakin lama Anda dapat menggunakan simpanan Anda di hari tua. Rencanakan untuk menabung 10% hingga 20% dari pendapatan Anda untuk masa pensiun. Bisa juga mulai dengan persentase yang dapat diatur sesuai anggaran Anda dan tingkatkan sebesar 1% setiap tahun hingga Anda mencapai 20%.

Rekkaa tahu, Anda pasti takut dan stress ketika Anda memikirkan akan mengeluarkan uang ratusan juta sampai milyaran untuk membiayai Anda di masa tua. Di situlah guna merencanakan simpanan pensiun Anda dengan tolok ukur berbasis usia dapat membantu Anda. Dengan melihat peningkatan simpanan uang Anda dalam 10 tahun, lebih mudah untuk merencanakan keuangan dan menerapkan langkah-langkah penghematan.

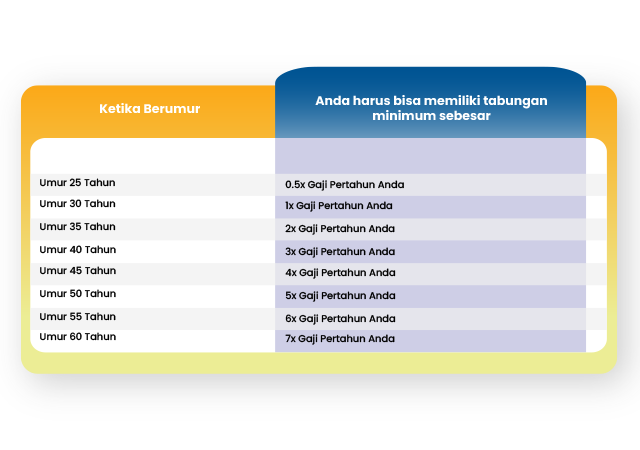

Salah satu rekomendasi tabungan berbasis usia yang populer adalah Anda harus bertujuan untuk menghemat satu kali gaji pertahun Anda pada usia 30 tahun. Anda juga harus meningkatkan simpanan Anda dengan gaji tahunan Anda setiap lima tahun.

Lihat gambar di bawah ini.

Perhitungan tabungan utama berdasarkan usia/umur

Ingatlah bahwa hitungan di atas adalah lebih kepada acuan perencanaan simpanan bukan rencana yang ketat dan harus tepat sama jumlahnya. Jumlah yang harus Anda simpan untuk pensiun harus didasarkan pada faktor-faktor termasuk:

- Penghasilan

- Usia pensiun yang Anda rencanakan

- Jenis gaya hidup yang ingin Anda miliki di masa pensiun

Misalnya, jika Anda ingin pensiun pada usia 56 tahun dan berkeliling dunia, Anda mungkin memerlukan rekening pensiun yang lebih besar daripada jika Anda berencana pensiun pada usia 65 tahun.

Jadi, bagaimana Anda mulai meraih tujuan-tujuan ini?

Anda bisa mulai dengan menabung 10% hingga 20% gaji per bulan Anda di rekening pensiun hingga usia pensiun.

Mendedikasikan 10% hingga 20% dari pendapatan sebelum pajak untuk pensiun tidak selalu memungkinkan. Anda mungkin memulai karir baru, membayar cicilan-cicilan kendaraan/KPR, atau memiliki kewajiban keuangan lainnya dan tidak dapat menyimpan sebanyak itu dari gaji Anda sekaligus. Tidak apa-apa, karena menabung untuk masa pensiun bukanlah segalanya tapi juga jangan sama sekali tidak melakukannya. Jika memang berat, Anda bisa memulai dengan persentase yang Anda rasa nyaman dan tingkatkan jumlah simpanan Anda secara bertahap sebesar 5% setiap tahun hingga Anda mencapai angka 20%. Jika Anda menaikan tabungan per tahun 1%, Anda bisa disiplin untuk tidak akan melewatkan uang ekstra dari gaji Anda.

Jangan panik jika Anda sedang membayar kembali pinjaman atau hutang lainnya. Jika Anda masih memiliki sisa untuk menabung untuk masa pensiun pada saat bersamaan, itu bagus. Anda bisa menyisihkan seberapa yang Anda bisa sisihkan tanpa harus mengganggu jadwal pembayaran pinjaman Anda. Setelah Anda melunasi hutang (seperti pinjaman mobil, pembayaran KPR, hutang kartu kredit, dll.) pertimbangkan untuk mentransfer sebagian jumlah pembayaran bulanan itu ke tabungan pensiun.

Jika Anda sudah menabung untuk sementara waktu, pastikan untuk melakukan pemeriksaan rutin pada rekening pensiun Anda untuk melihat apakah Anda sudah berada di jalur yang tepat untuk tujuan Anda.

Merasa tertinggal? Pertimbangkan “kontribusi mengejar ketinggalan”.

Jika kendala keuangan atau prioritas lain membuat Anda tidak menabung untuk masa pensiun hingga di kemudian hari, Anda dapat mempertimbangkan untuk memanfaatkan apa yang disebut “kontribusi mengejar ketinggalan”. Saat itulah rencana pensiun memungkinkan Anda memberikan kontribusi tahunan ekstra ke akun pensiun setelah Anda mencapai usia 50.

Rekening Tabungan Pintar membantu Anda mengatur simpanan Anda ke dalam kategori terpisah dan menetapkan tujuan spesifik untuk masing-masing kategori, jadi Anda dapat lebih mudah melacak kemajuan simpanan Anda.

Untuk membuat penghematan lebih lancar, pertimbangkan untuk menggunakan autodebet untuk deposit. Dengan secara otomatis mengalihkan sebagian dari gaji Anda, memulai transfer berulang ke rekening tabungan pensiun Anda.

Akhirnya, ingatlah bahwa ketika Anda menabung, sedikit pun berarti. Jika Anda tidak dapat menyisihkan sebagian besar uang tunai sekaligus, seperti Rp. 2 juta atau Rp. 1 juta atau bahkan Rp. 500 ribu, itu bukan berarti Anda tidak bisa menabung. Dengan menggunakan strategi tabungan mikro (atau menyimpan sejumlah kecil uang, biasanya kurang dari Rp 100 ribu), Anda dapat secara konsisten menambah simpanan Anda tanpa tekanan untuk menyisihkan uang dalam jumlah besar sekaligus.

Anda punya ini.

Saat merencanakan masa depan keuangan Anda, usia dapat bertindak sebagai kompas tabungan Anda. Biarkan itu mengarahkan Anda ke arah yang benar dan membantu Anda memvisualisasikan seperti apa tabungan hari ini nantinya. Dan ingat, Anda tidak pernah terlalu muda atau terlalu tua untuk menabung demi tujuan yang paling berarti bagi Anda.

Satu rekening tabungan, beberapa tujuan tabungan. Sesuaikan dan atur semua prioritas keuangan Anda dengan Rekening Tabungan Pintar.

Simpanan untuk Keadaan Darurat

Jawaban cepat:

Berbeda dengan tabungan pensiun, untuk simpanan keadaan darurat, daripada menggunakan usia sebagai panduan untuk menentukan berapa banyak yang harus Anda tabung untuk keadaan darurat, Anda bisa mulai dengan jumlah pengeluaran Anda per bulan.

Pola pikir yang populer adalah bahwa rekening tabungan darurat idealnya menampung biaya tiga hingga enam bulan dalam bentuk uang tunai yang mudah diakses. Agar simpanan darurat Anda dapat diakses, pertimbangkan rekening tabungan pintar (bukan deposit atau rekening investasi).

Saat itulah dana darurat Anda dapat menyelamatkan hari Anda.

Dana darurat adalah uang tunai yang Anda sisihkan di rekening tabungan hanya untuk pengeluaran tak terduga. Jika orang tua atau mertua sakit dan harus dirawat di Rumah Sakit misalnya, atau mobil Anda mogok dan membutuhkan transmisi baru, dana di rekening darurat Anda dapat membayar untuk saat-saat darurat itu.

Dana Darurat: Ini semua tentang Pengeluaran Bulanan Anda

Ukuran ideal dana darurat Anda kemungkinan akan berfluktuasi sepanjang hidup Anda berdasarkan pengeluaran bulanan Anda.

Aturan praktis? Bertujuan untuk menyisihkan setidaknya tiga hingga enam bulan pengeluaran.

Rekkaa tahu ini bisa terasa tidak mungkin, terutama jika Anda baru memulai. Ingat, Anda tidak perlu membangun dana darurat dalam semalam. Fokuslah untuk secara konsisten menyisihkan seberapa yang Anda mampu. Tidak apa-apa untuk memulai dengan tujuan penghematan yang lebih kecil, apakah itu pengeluaran satu bulan, Rp. 500 ribu, Rp. 200 ribu, atau bahkan Rp. 50 ribu perbulan. Strategi seperti tabungan mikro dapat membantu Anda menemukan uang yang aman untuk disisihkan yang mungkin tidak Anda sadari.

Untuk mengetahui berapa banyak Anda harus menabung untuk keadaan darurat, cukup gandakan jumlah uang yang Anda keluarkan setiap bulan untuk pengeluaran dengan 3 atau 6 bulan untuk mendapatkan jumlah target tabungan darurat Anda.

Lihat contoh di bawah.

Cara perhitungan untuk tabungan darurat berdasarkan jumlah pengeluaran bulanan

Bagan di atas didasarkan pada data Bank Dunia dalam laporan berjudul Aspiring Indonesia-Expanding the Middle Class terbitan September 2019, Penduduk kelas menengah, pengeluaran Rp 1,2 juta-6 juta per bulan. Perhatikan bahwa pengeluaran ini mencakup pengeluaran penting (seperti sewa atau KPR, bahan makanan, pembayaran asuransi, dan pendidikan) dan pembelian yang tidak penting (seperti hiburan, liburan dan pakaian).

Perlu diingat: Angka-angka di atas hanyalah contoh dan mungkin tidak sesuai dengan gaya hidup Anda, karena situasi setiap orang berbeda. Meskipun Anda mungkin memilih untuk menggunakan angka-angka ini sebagai acuan, lebih penting untuk menentukan berapa banyak pengeluaran bulanan Anda sendiri untuk pengeluaran penting dan bertujuan untuk menghemat tiga hingga enam kali jumlah itu.

Kiat pakar: Tidak tahu berapa banyak yang Anda belanjakan setiap bulan? Cari tahu dengan membuat laporan pengeluaran pribadi Anda sendiri untuk melihat berapa banyak yang sebenarnya Anda butuhkan dari bulan ke bulan. Setelah Anda memiliki gambaran yang baik, masukkan angka Anda ke kalkulator rekening simpanan darurat Anda. Anda bahkan akan mendapatkan perkiraan berapa lama waktu yang dibutuhkan untuk mencapai tujuan tabungan Anda berdasarkan berapa banyak yang Anda sisihkan setiap bulan.

Untuk mengetahui cara membuat laporan keuangan pribadi, klik di sini.

Menyisihkan uang untuk Pernikahan, Kepemilikan rumah, atau tabungan masa depan kuliah anak.

Cara Rekkaa:

- Anggaran untuk biaya hidup tambahan, seperti rumah baru, mobil, pernikahan, anak-anak, dll bervariasi.

- Gunakan laporan keuangan pribadi untuk membantu menetapkan tujuan dan rencana tabungan Anda untuk lima pencapaian penting dalam hidup, termasuk bayi, rumah, dan mobil.

- Prioritaskan simpanan Anda ketika bertujuan untuk menabung untuk beberapa pengeluaran besar sekaligus.

- Saat Anda membuat kemajuan menabung untuk keadaan darurat dan pensiun, Anda mungkin akan memiliki tujuan lain untuk sementara yang akan membutuhkan tabungan uang tunai untuk dicapai.

Mungkin Anda sedang menyewa sekarang dan ingin memiliki rumah, yang berarti Anda memerlukan uang tunai untuk uang muka. Atau Anda berada dalam hubungan yang serius dan ingin memasang cincin di jari pacar Anda. Atau mungkin Anda baru memiliki anak, Anda pasti ingin mulai menabung untuk kuliah anak (dan pastinya untuk pengeluaran bulanan untuk banyak sekali popok dan susu).

Dan itu belum semuanya. Anda mungkin suatu hari berharap untuk memperbarui ruang tamu Anda, meningkatkan ke kendaraan yang lebih luas, atau berbelanja dengan foya-foya pada liburan impian Anda keliling Eropa?

Tentu saja, menabung untuk hal-hal tersebut akan berbeda-beda. Tetapi melihat biaya rata-rata dari setiap pengeluaran dan memetakan garis waktu kapan Anda berharap untuk mencapai tujuan penghematan Anda dapat memberi Anda gambaran tentang berapa banyak yang perlu Anda sisihkan.

Baca juga: Berapa Seharusnya Porsi Pengeluaran Bulanan Untuk Cicilan Rumah?

Alat dan strategi cerdas untuk penabung dari segala usia

Jawaban cepat:

Menyisihkan 15% dari tabungan utama adalah hal yang paling mudah dilakukan untuk tabungan ini. Atau, tabungan mikro dapat membantu Anda mencapai target tabungan lebih cepat. Jika ragu, pertimbangkan untuk mengotomatiskan simpanan Anda dengan transfer berulang atau setoran langsung. Memprioritaskan dan tetap teratur dapat mencegah Anda stres karena tidak cukup menabung untuk semua hal yang ingin Anda lakukan dengan uang Anda. Jika Anda memiliki rencana untuk menabung dengan banyak tujuan, itu mengurangi kemungkinan ada sesuatu yang terlupa.

Misalnya, Anda ingin membeli rumah tiga tahun dari sekarang. Anda dapat menghemat Rp 2 juta sebulan untuk hal tersebut.

Lihat tabel di bawah untuk perhitungan lebih detail.

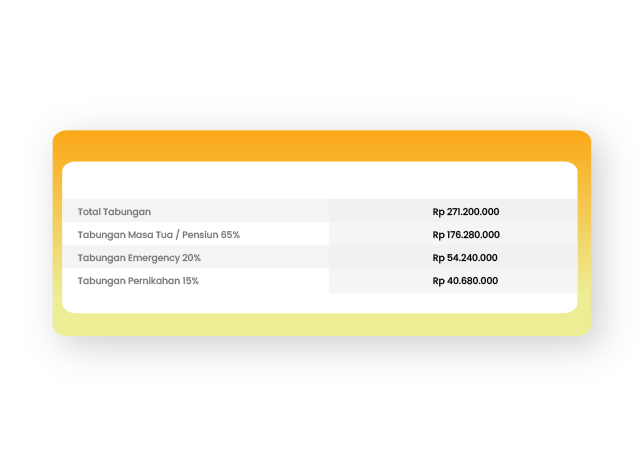

Jumlah tabungan utama dari awal menabung hingga awal umur 30 tahun

Dari perhitungan di atas, dapat kita total jumlah tabungan dari pertama kali menabung, yaitu umur 22 tahun sampai dengan umur 31 tahun berjumlah Rp. 271 juta. Maka perhitungan pembagian tabungan untuk tabungan pensiun, tabungan darurat, dan tabungan untuk pernikahan sebagai berikut:

Menabung lebih banyak saat Anda menghasilkan lebih banyak. Bahkan jika Anda tidak menghasilkan banyak uang sekarang, hal terbaik yang dapat Anda lakukan untuk memastikan tingkat tabungan Anda meningkat seiring waktu adalah mulai merencanakan hari ini ketika Anda masih dalam usia produktif dan menghasilkan lebih banyak uang. Jaga agar pengeluaran Anda tetap rendah dan tentukan apa yang paling penting bagi Anda. Ketika pendapatan Anda meningkat, tidak apa-apa jika pengeluaran Anda juga meningkat. Pengeluaran Anda hanya perlu meningkat sedikit lebih lambat dari pendapatan Anda. Tetapkan tujuan untuk menghemat persentase tertentu dan meningkat dari gaji Anda dengan setiap kenaikan gaji yang Anda dapatkan.

Jika Anda dapat hidup di bawah kemampuan Anda dan menghindari inflasi gaya hidup, maka Anda berada di posisi yang tepat untuk membuat saldo simpanan Anda melonjak.

Baca juga: Berapa presentase pengeluaran dari gaji yang baik untuk membeli mobil

Mengapa Pajak THR lebih besar daripada Gaji bulanan?

Mengapa Pajak THR lebih besar daripada Gaji bulanan?